受房地产市场整体供应不济影响,5月,29个重点城市商品住宅库存消化周期环比缩短,热点城市如福州、成都、宁波、济南等均供求比小于0.8,仅徐州、合肥、昆明、无锡、天津、郑州等因短期供应放量而供过于求。

2021年以来,3-4月热点城市商品住宅迎来一波供应高峰,但在多数城市供求双升的市场环境下,整体仍维持供不应求状态。

5月,随着去年“三条红线”后,各大房企减少拿地的后遗症逐步显现,房企推盘积极性不高,供应回落,重点监测的29个城市预估新增供应面积1978万平方米,同环比齐降,降幅分别达到了25%和35%,供不应求下超7成城市库存回落。

预判6月,我们认为,随着房企年中冲刺季来临,整体推盘量也将有所恢复,保持稳中有增态势。不过不同城市间分化行情依旧,对于基本面较好的核心一二线和强三线,房企依旧会加快推盘节奏,而针对部分缺乏基本面支撑的三四线城市,或将迎来供货平淡期。

01一线供应环比腰斩,二三线跌幅超3成

自2020年8月20日住建部和央行在重点房企座谈会上提出“三条红线”后,房企投资金额大幅下滑,尤其是9月,TOP50房企投资金额呈现断崖式下跌,单月投资金额较二季度均值下降42%,此后,受制于“三条红线”,企业投资处于低位。

各大房企减少拿地后,2021年至今,1月供应环比锐减54%且较2020年月均降30%;2月环比再“腰斩”,大幅下降63%;3月受传统“小阳春”影响热点城市商品住宅迎来高峰,环比较2月翻倍增长121%,同比增长35%,但受销售节点期间多数城市供求双升,整体仍维持供不应求状态;4月环比微增达8%,同比下降14%;5月供应保持稳步回落。

分能级来看,2021年5月,一线城市因上月集中供应,基数较高,本月迎来大幅回落。4个一线城市5月供应面积为145万平方米,环比“腰斩”,同比降幅也在42%。

其中深圳新增供应25万平方米,较上月小幅微增6%,不过同比下降21%,不及去年同期。北、上、广三城推盘量降至年内低位,均不及50万平方米,且同环比齐跌,房企推盘积极性大幅回落。

热点二三线城市供应规模高位回落,25个监测城市5月合计供应1833万平方米,环比下降35%,同比下降23%。不同城市分化加剧:无锡、合肥、东莞等东南沿海城市,房企推盘积极性较高,5月供应规模同环比齐增;多数城市本月供应量保持降势,长春、宁波、福州等降幅均在5成以上。

表:2021年5月全国29个重点城市商品住宅新增供应面积(单位:万平方米)

备注:上表中城市供应数据为新申请预售证面积,本月根据28日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

02

供不应求下超7成城市库存回落

受供应缩量影响,2021年至今29个重点监测城市库存不同程度回落。1月近九成城市供求比大幅回落,仅福州、东莞等6城供过于求,但供求比基本处于0.8-1.2供求平衡的区间范围;2月,除郑州、常州供过于求外,其余城市供求比均大幅回落,低于0.5的现象较为普遍;

3月进入传统楼市“小阳春”,多数城市供求双升,但整体仍维持供不应求状态。除无锡、厦门、天津供应显著放量短期供过于求外,其余城市普遍供求比小于1;4月多数重点城市继续维持供不应求状态,仅北京、昆明、苏州、无锡因短期供应放量而供过于求;

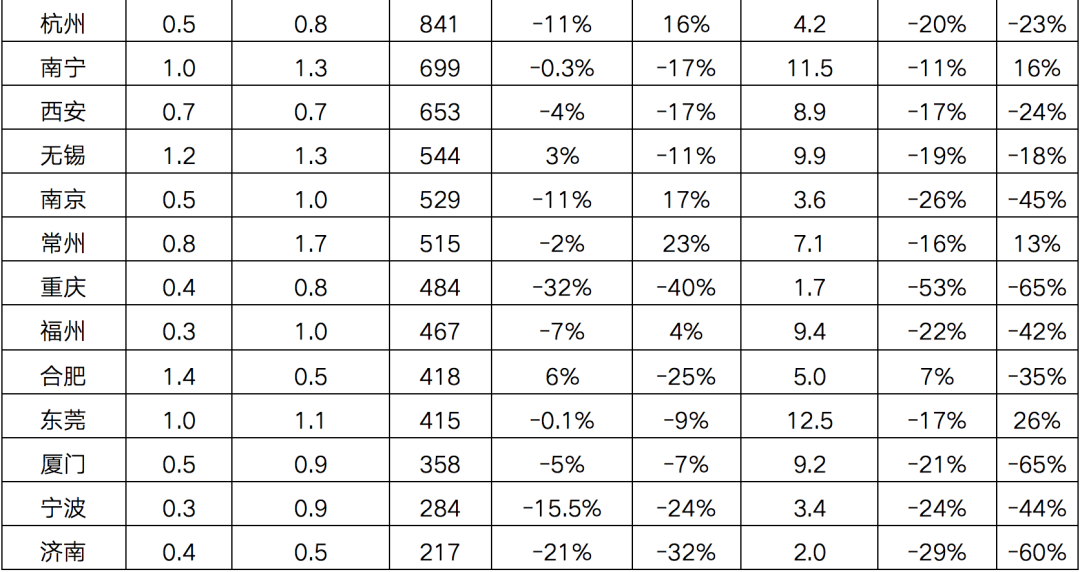

5月,多数重点城市延续4月供不应求状态,热点城市如福州、成都、宁波、济南等均供求比小于0.8,仅徐州、合肥、昆明、无锡、天津、郑州等因短期供应放量而供过于求,超7成城市库存回落。

值得注意的是,多数重点城市库存消化周期环比缩短,仅徐州、合肥库存规模见长。其中,合肥供求比由上月的0.5骤升至1.4,新政加码下城市新房成交规模同环比具降,市场短期降温,但消化周期仅5个月尚处于合理区间。

表:2021年5月29个重点城市商品住宅供求比、存量及消化周期(单位:万平方米,月)

数据来源:CRIC中国房地产决策咨询系统

03

二三线分化加剧,渝、杭成交创年内新高

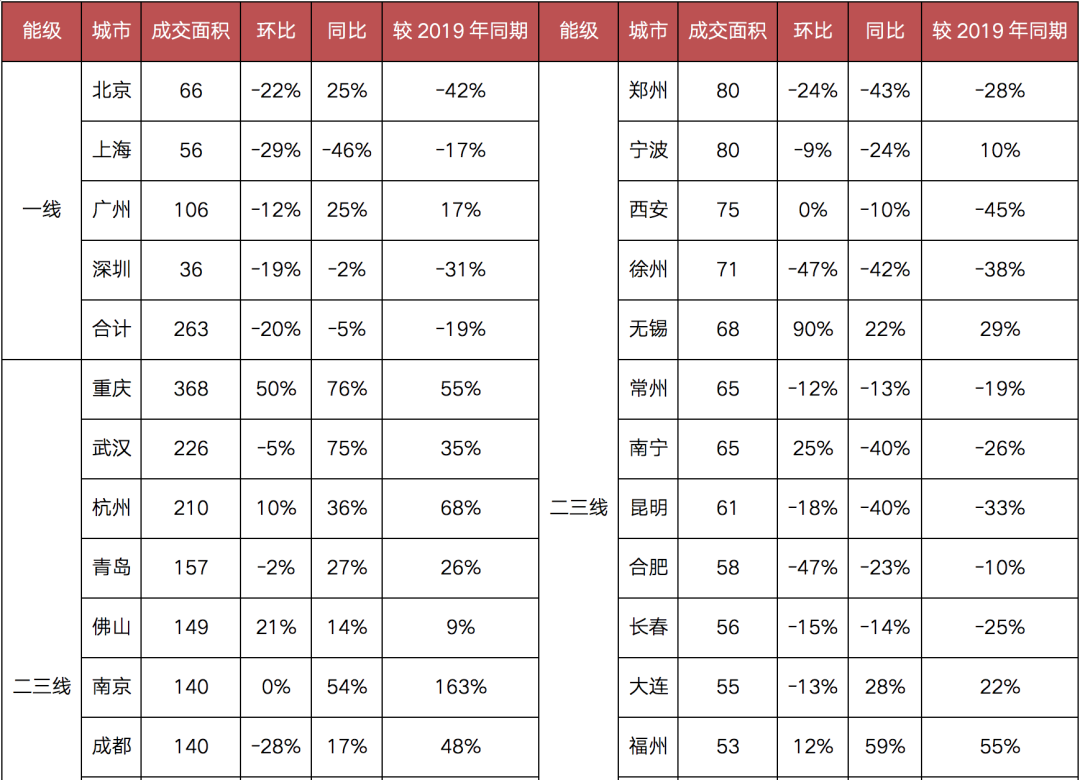

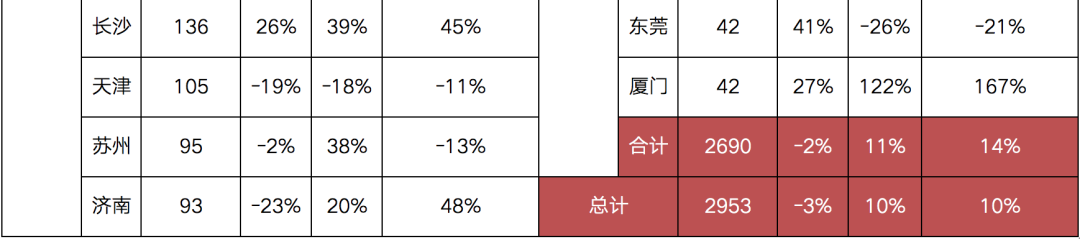

5月,受供应下滑影响,典型城市商品住宅成交热度略有回落,29个监测城市预计成交规模达2953万平方米,环比下降3%,同比增长10%,较2019年同期增幅也有10%。

分能级来看,一线城市受制于供应低迷,成交环比皆降,北京、广州同比涨幅明显收窄,上海、深圳同比更是步入下降通道。

二三线城市分化加剧,重点监测的25个城市5月预计整体成交2690万平方米,环比下降2%,同比上升11%。其中,重庆、杭州成交创年内新高分别为368万平方米和210万平方米。而昆明、南宁、郑州等同比跌幅在40%附近。

表:2021年5月全国29个重点城市商品住宅成交面积(单位:万平方米)

备注:上表中城市成交量为本月根据28日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

整体来看,随着房企年中冲刺季来临,6月供货力度将显著回升。但各区域、各城市市场仍将持续分化。

一线城市上海、深圳成交热度转弱,增长乏力。一方面源于前期热度过高透支了部分购房需求;另一方面随着调控持续加码,信贷收紧,利率上浮,投机性需求被遏制,整体市场也渐趋理性。

二三线城市中杭州、重庆这类热点城市市场热度难降,成交或将持续高位运行,同时前期出台调控的热点城市大概率面临回调。对于部分缺乏基本面支撑的三四线城市,或将迎来供货与成交平淡期。

来源:丁祖昱评楼市